Geldpolitik: Versagt die Taylor-Regel im Praxistest?

Notenbanken bestimmen den Leitzins nicht auf Grundlage einer spezifischen geldpolitischen Theorie sondern mit mehreren Ansätzen; eine davon: die Taylor-Regel.

von

Andreas Vetsch, Portfolio Manager, LGT Capital Partners

Aufgrund ihrer Einfachheit in der Analyse und Beschreibung der Geldpolitik erfreut sich die Taylor-Regel grosser Beliebtheit. Ihre Bedeutung sollte aber keinesfalls überschätzt werden.

Einfache Regel für Notenbanker zur Leitzins-Bestimmung

Zu den Aufgaben der Zentralbanken gehört es, angemessen auf das ökonomische Umfeld zu reagieren und bestimmte Ergebnisse - wie beispielsweise die Preisstabilität - für die Volkswirtschaft zu erzielen. Ein Analyseansatz zur Bewertung der wirtschaftlichen Lage ist die in den Neunzigerjahren vom US-Ökonomen John B. Taylor entwickelte Taylor-Regel.

Die Formel berechnet das optimale Leitzinsniveau einer Notenbank und fokussiert auf zwei massgebende Faktoren: das momentane Preisniveau einer Volkswirtschaft und den Produktionsausstoss. Ist das gesamtwirtschaftliche Produktionspotenzial nicht ausgeschöpft oder liegt die Inflation unter dem Zielwert, so soll der Leitzins unter den Gleichgewichtszins (ein Zins, der auf lange Sicht mit nachhaltigem Produktivitätswachstum bei Vollbeschäftigung und stabiler Inflation vereinbar ist) gesenkt werden - sind sie darüber, ist eine Erhöhung angebracht.

Geldpolitische Theorie und Praxis: zwei unterschiedliche Welten

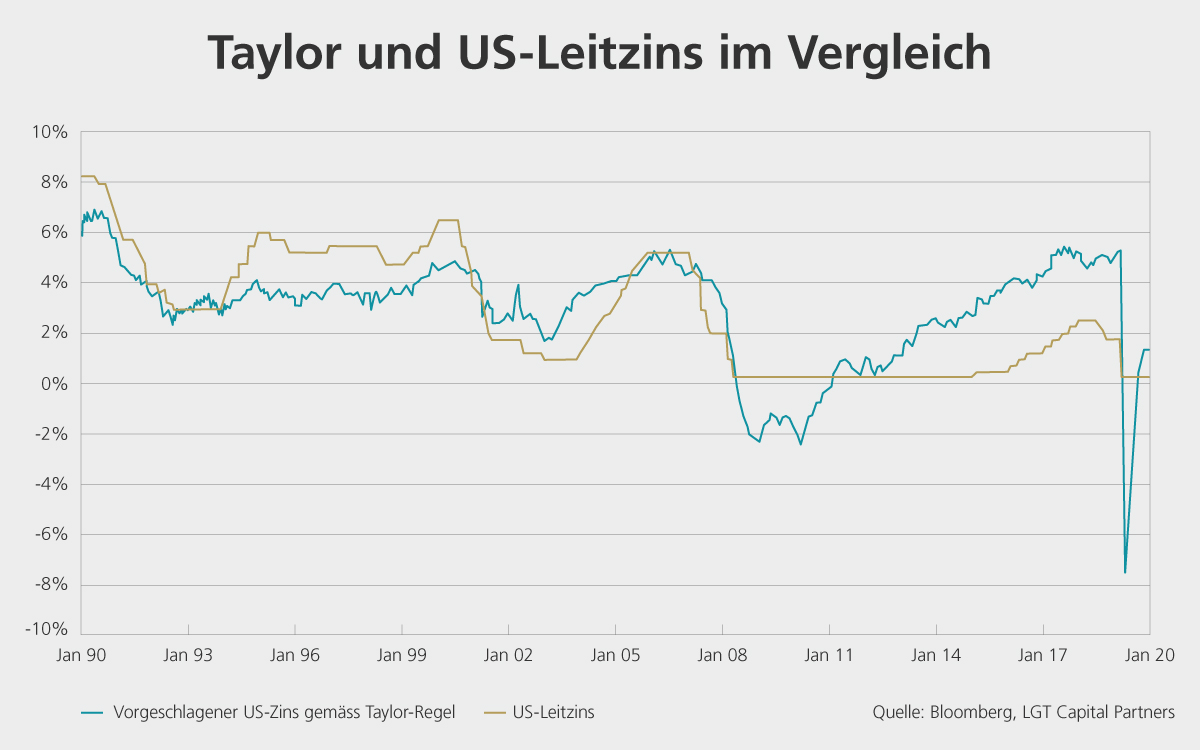

Anhand der Finanzkrise lässt es sich gut aufzeigen, wie die Taylor-Regel in der Praxis funktioniert. Das Produktionspotenzial und die Inflation brachen 2008 regelrecht ein. Um die Märkte zu stimulieren respektive die Wirtschaft zu beleben, senkten die Notenbanken weltweit die Zinsen.

Während es unbestritten richtig war, auf die Krise schnell mit Zinssenkungen zu reagieren, erstaunt die Zurückhaltung bei der Zinsanhebung über die letzten Jahre. Die Bank für Internationalen Zahlungsausgleich kritisiert dieses asymmetrische Verhalten der Zentralbanken schon lange. Sie bemängelt, dass diese auf jeden kleinen Schock mit Zinssenkungen reagieren, ohne sie anschliessend wieder ausreichend zu erhöhen.

Kritik kommt auch von John B. Taylor selbst: Die US-Zentralbank hätte die Zinsen früher und gradueller anheben müssen, anstatt die Zinsen auf niedrigem Niveau zu belassen. Der Vergleich von US-Leitzins und US-Zins gemäss Taylor-Regel bestätigt diese Aussagen. Die Diskrepanz der zwei Werte war über die letzten Jahre sehr hoch:

Der Teufel liegt in der Faktorenbestimmung

Es stellt sich die Frage, ob die Taylor-Regel als Leitzins-Zielgrösse angemessen ist. Denn in der Praxis der Notenbanken wird sie doch nur einseitig bei Zinssenkungen angewendet. Eine Herausforderung bei der Anwendung der geldpolitischen Regel liegt in der Gewichtung der Inputfaktoren.

Ist die Inflationsbekämpfung das primäre Ziel der Nationalbank, wird sie mehr Wert auf den Inputfaktor "Preisniveau" und weniger auf den "Produktionsausstoss" legen. Die Gewichtungsgrössen müssen somit für jede Zentralbank basierend auf ihrem Mandat individuell geschätzt werden. Aber nicht nur bei der Gewichtung, sondern auch bei der Schätzung der Faktoren treten Schwierigkeiten auf.

Die Abweichung des BIP vom "Produktionspotenzial" ist beispielsweise nur schwer zu bestimmen. Zudem fliesst die ungenutzte Kapazität von Teilzeitangestellten oft nicht in Statistiken ein, wodurch das wahre Produktionspotenzial unterschätzt wird. Und auch bei der Bestimmung des Preisniveaus gibt es zahlreiche Herausforderungen. Diese Einschränkungen sowohl bei der Faktorenmessung als auch bei der Gewichtung relativieren die Bedeutung der Taylor-Regel.

Die verstärkte Kritik an den Nationalbanken ist nachvollziehbar. Die nach wie vor extrem tiefen Zinsen schaffen einen gefährlichen Anreiz für weitere Verschuldungen mit negativen Auswirkungen auf die Finanzmarktstabilität. Die tiefen Zinsen der letzten Jahre trieben Investoren vermehrt in risikoreiche Anlageklassen. Verbessern sich die wirtschaftlichen Aussichten nach einer überstandenen Corona-Krise wieder, werden die Forderungen nach einer strafferen Geldpolitik wieder zunehmen.

Sich dabei auf die Taylor-Regel zu berufen, ist jedoch unberechtigt. Sie stellt bei der Bestimmung des optimalen Leitzinsniveaus lediglich eine Referenzgrösse dar, welche die komplexen Leitzinsmodelle der Notenbanker für sich alleine nicht erklären kann. Ihr mechanisch zu folgen wäre ein Fehler - mit gesamtwirtschaftlichen Konsequenzen.

Dieser Artikel wurde erstmals auf dem Finanzblog der LGT veröffentlicht, der im 1. Quartal 2021 eingestellt wird.

Weitere Informationen und Insights

Andreas Vetsch ist Research Analyst bei LGT Capital Partners und beobachtet in dieser Rolle auch die Geldpolitik der Zentralbanken.

Er und seine Kolleginnen und Kollegen im Asset Management suchen nach attraktiven Anlagemöglichkeiten und den besten Portfoliomanagern. Sie betreuen auch einen substanziellen Teil des Vermögens des Eigentümers der LGT, des Fürstenhauses von Liechtenstein.

Sind Sie darüber hinaus an aktuellen Entwicklungen der Märkte und der Wirtschaft weltweit interessiert, empfehlen wir Ihnen die Insights unserer Research-Experten.

Auch interessant

Finanzmärkte

Dekadentrends: Zehn Jahre Top - dann nur noch altes Eisen?

Eine Dekade ist ein langer Zeitraum: Die Wirtschaft durchläuft ganze Konjunkturzyklen, neue Unternehmen werden gegründet und alte verschwinden. Je nachdem, wie sich Wirtschaft und Gesellschaft entwickeln, setzen sich Unternehmen aus bestimmten Sektoren besonders durch und werden in dieser...