Entfesselt: Die Geldordnung seit Ende der Goldpreisbindung

50 Jahre Abkehr von der Goldpreisbindung: Senior Economist Johannes Oehri (LGT Capital Partners) kommentiert die geldpolitische Entwicklung und blickt voraus.

Datum

Autor

Johannes Oehri, Senior Economist (LGT Capital Partners)

Dabei agierte der US-Dollar als globale Ankerwährung, die jederzeit zu einem fixen Kurs von 35 USD pro Feinunze in Gold einlösbar sein sollte, während alle anderen Währungen mit einem festen Wechselkurs an den Dollar und damit immerhin noch indirekt an das Gold gebunden waren.

Die Welt verliess sich fortan auf das Versprechen der Amerikaner, auf Verlangen sämtliche Dollars jederzeit und vollumfänglich in physisches Gold einzutauschen. Doch das System geriet schon bald in Schieflage.

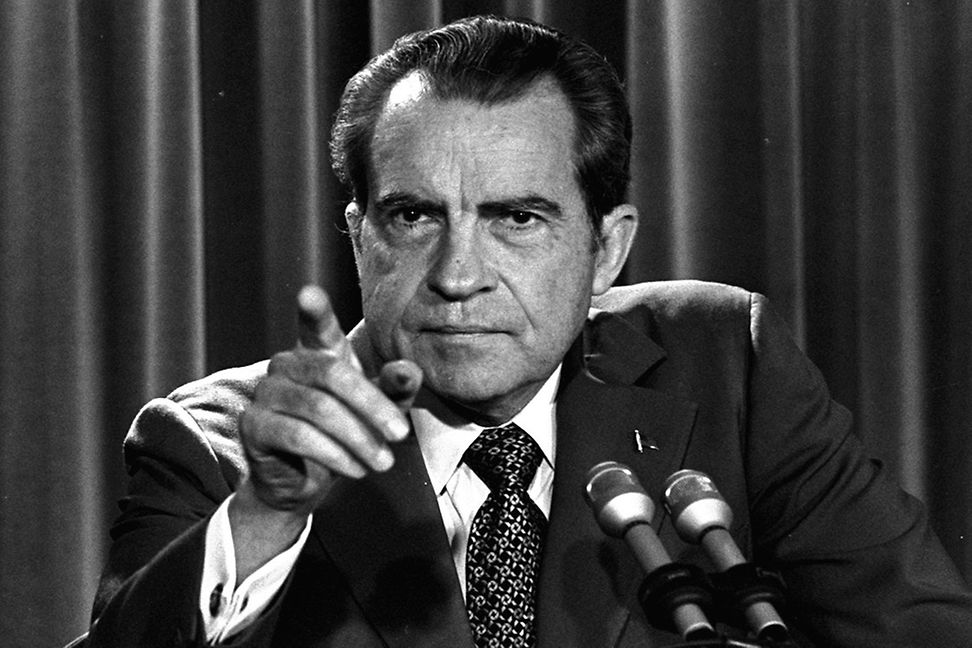

Nixon beerdigt Goldpreisbindung vor laufenden TV-Kameras

Um die horrenden Kriegsausgaben und das aufwendige "Great Society" Sozialprogramm von Präsident Johnson zu finanzieren, bediente sich der Fiskus der Notenpresse (man beachte die Parallelen zu heute), womit die Kaufkraft des "Greenbacks" zunehmend schwand. Die ausländischen Zentralbanken mussten die zügig wachsende Dollarmenge aufkaufen, um ihre Wechselkurse zu stabilisieren. Ihre angesammelten Dollarbestände überstiegen schon bald die Goldreserven von Fort Knox, weshalb die USA ihr Einlöseversprechen schon lange nicht mehr halten konnten.

Die Goldreserven schmolzen dahin, es drohte die Zahlungsunfähigkeit. Am Sonntagabend des 15. Augusts 1971 zog Präsident Nixon die Notbremse und verkündete im Fernsehen, die Goldeinlösbarkeit entgegen der vertraglichen Vereinbarung zu beenden. Es war der Sargnagel für das Goldgeld, der grösste Goldraub, ja der grösste monetäre Enteignungsakt der Geschichte.

Damit riss auch die letzte Bindung des Geldes an das gelbe Edelmetall. Das Vertrauen in die staatlichen Institutionen sollte fortan genügen, um Geld einen Wert zu geben. So wurden alle Währungen zum nicht einlösbaren Papiergeld, das sich ungehindert und scheinbar grenzenlos vermehren liess. Lange Jahre übte man sich zwar einigermassen in Zurückhaltung.

Doch spätestens seit der Finanzkrise wurde der Griff in den Giftschrank zur Routine. Bankrotte Banken und defizitäre Haushalte wurden mit neu geschaffenem Geld jahrelang finanziert. Der Aufkauf von Staatsschulden, einst als ausserordentliche Massnahme betitelt, gehört heute längst zum Standardrepertoire der Geldpolitik.

Finanzminister werden zu Notenbankern - und umgekehrt

Kaum jemanden scheint es mehr zu stören, dass die Grenzen zwischen Finanz- und Geldpolitik zunehmend verschwimmen. In Europa werden ehemalige Finanzminister zu Notenbankern, in den USA umgekehrt.

Die Notenbanken verkommen immer mehr zu reinen Erfüllungsgehilfen der ausgabenfreudigen Regierungen, womit der Finanzierung staatlicher Ausgabenwünsche schier keine Grenzen mehr gesetzt sind. Joe Bidens "American Family Plan" etwa soll das grösste Sozialprogramm seit Johnsons erwähntem "Great Society" werden. Und eine Richtungswende ist nicht absehbar.

Johannes Oehri (LGT): "Wachsende Risse im Sozialgefüge verlangen nach immer mehr fiskalischem Spachtel."

Die wachsenden Risse im Sozialgefüge verlangen nach immer mehr fiskalischem Spachtel, und die Notenbanken sorgen für dessen Finanzierbarkeit. Dass die institutionalisierte Unabhängigkeit der Währungshüter de facto in Gefahr gerät, wenn sie dauerhaft zum wichtigsten Aufkäufer von Staatsschulden werden, versteht sich von selbst. Aber die Geldpolitik wird ohnehin zunehmend politisiert.

Die Notenbanken sollen sich um soziale Ungleichheit, erschwinglichen Wohnraum und den Klimawandel kümmern - wofür sie weder demokratisch legitimiert noch kompetent sind -, statt sich auf ihre aufgeweichten Preisstabilitätsziele zu konzentrieren. Heimlich wünscht man sich sowieso etwas höhere Inflationsraten, weil negative Realzinsen das einzige scheinbar probate Mittel sind, um die horrenden Schulden schleichend zu entwerten.

Je mehr das Fiat-Geldsystem aber ausgereizt wird, desto stärker werden die Korrektivkräfte der Märkte, die auf eine Bereinigung aufgestauter Fehlentwicklungen drängen, auch durch repressive staatliche Eingriffe, über Regularien und Verbote in Schach gehalten werden müssen.

Das wirft die Frage auf, wieso wir bislang keinen breiten Vertrauensverlust gegenüber den staatlichen Institutionen und ihren Währungen sehen. Es ist wohl vorwiegend die mangelnde Alternative, die Sparer vor der Flucht aus diesen Devisen bewahrt. Denn keine der grossen Währungen ist frei von Symptomen der schleichenden Stabilitätserosion.

Informationen und Insights

Weitere Insights zu den internationalen Finanzmärkten, Branchen und Unternehmen finden Sie unter:

Marktinformationen unserer Research-Experten

Kryptowährungen: letztlich keine echte Konkurrenz für die bestehenden Reservewährungen.

Und auch private Kryptowährungen werden letztlich keine echte Konkurrenz für die bestehenden Reservewährungen darstellen - schlicht, weil sie es nicht dürfen. Ihre weitverbreitete Nutzung würde das staatliche Geldmonopol untergraben und den Staat damit um seine geschätzten Geldschöpfungs-Gewinne bringen. Dezentrale, unkontrollierte, private Digitalwährungen mit anonymisierten Transaktionen sind eben nicht im Interesse des Leviathans. Ihr Besitz und Gebrauch wird daher früher oder später eingeschränkt, besteuert oder gänzlich verboten.

Von der Golddeckung zum digitalen Asset

Doch der Digitalisierung kann sich auch das Geld nicht verwehren. Die meisten Zentralbanken werden daher noch in dieser Dekade eine erste Generation an digitalem Zentralbankgeld einführen, mit dem Ziel, die monetäre Souveränität, die Effektivität ihrer Geldpolitik und damit letztlich ihre eigene Relevanz auch im digitalen Zeitalter zu erhalten.

Nachdem sich das Geld vor 50 Jahren also endgültig von den goldenen Fesseln gelöst hat, wird sich das Papiergeld demnächst auch seines physischen Kleides entledigen. Von einer neuen Geldordnung kann aber nicht die Rede sein. Der Übergang vom Papier- zum Digitalgeld wird äusserst behutsam vollführt, um die bestehende Finanzarchitektur keinesfalls zu untergraben.

Das digitale Bargeld hat aus Staatssicht aber noch andere Vorteile. Transaktionen werden kaum je so anonym sein wie mit Papiergeld, und seine Programmierbarkeit könnte ganz neue Möglichkeiten eröffnen - etwa die Durchsetzung von Negativzinsen oder die automatische Steuereintreibung - und Tür und Tor für Missbräuche öffnen. So ist es sicher kein Zufall, dass ausgerechnet das autoritäre Regime in China besonders viel Gefallen am digitalen Zentralbankgeld findet.

Und auch wenn Fed, EZB & Co. entsprechende Absichten abstreiten, zeigt die Geldgeschichte: Es wäre naiv anzunehmen, dass der Staat zur Finanzierung seiner Ausgaben und zur Bändigung der Marktkräfte nicht auch diese neuen Möglichkeiten früher oder später in Betracht ziehen wird - glücklich, wer seine 35 Papier-Dollars damals gegen eine Feinunze Gold eintauschen konnte: Diese rund 31 Gramm ultimative Hartwährung kosten heute 1800 USD.