Bis vor kurzen war es in der entwickelten Welt während mehrerer Jahrzehnte sehr ruhig um das Thema Inflation. Wenn diese Gegenstand von Aufmerksamkeit wurde, dann deshalb, weil ein Abrutschen in ein disinflationäres Umfeld oder gar in Deflation befürchtet wurde. Wichtige Treiber für die anhaltend tiefe Inflation waren in den letzten Jahren:

das verhaltene Wirtschaftswachstum mit einem ausgewogenem Verhältnis zwischen Angebot und Nachfrage

die Digitalisierung führte laufend zu Produktivitätssteigerungen

die Globalisierung ermöglichte eine kostengünstige Produktion arbeitsintensiver Güter in Niedriglohnländern

die alternde Bevölkerung in der entwickelten Welt wirkte sich insgesamt deflationär aus: während Menschen in ihren Jugendjahren zunächst laufend mehr konsumieren, tendieren sie im Alter zu einem sparsameren Ausgabeverhalten und haben höhere Gesundheitskosten zu bewältigen.

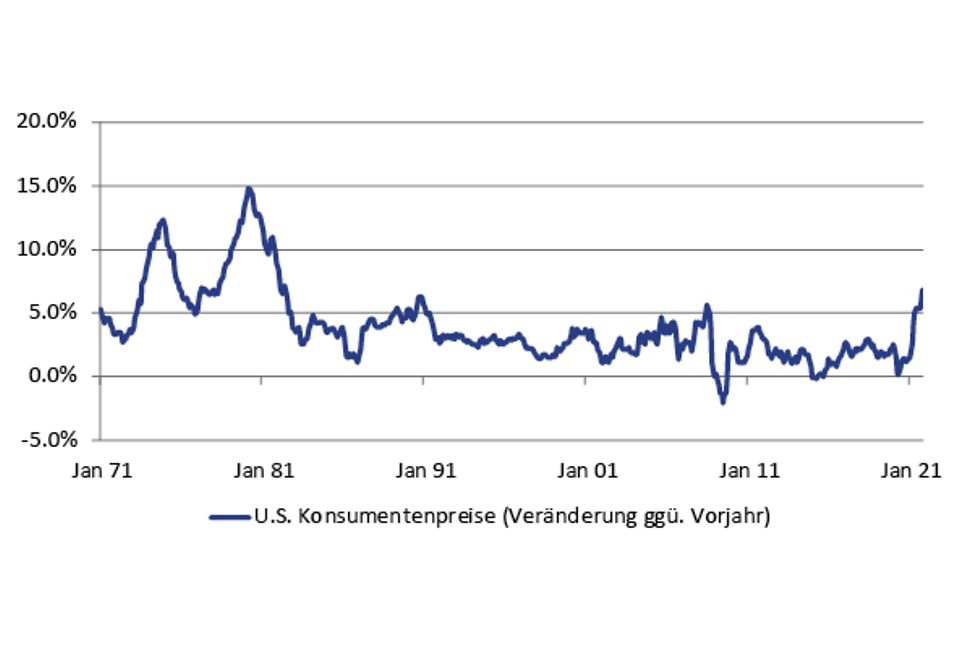

Die aktuellen Dezember-Inflationswerte von +6.8% in den USA und +4.9% im Euro-Raum lagen deutlich über den bescheidenen Durchschnittswerten der vergangenen Jahre, in den USA war es sogar der höchste Wert seit 1982 (siehe Grafik 1). Selbst die Schweiz verzeichnete mit +1.5% für ihre Verhältnisse eine erhöhte Inflation. Dies lässt aufhorchen.

Grafik 1: U.S. Inflation gegenüber Vorjahr erreicht nahezu 40-Jahreshoch (Quelle: U.S. Bureau of Labor Statistics, Bloomberg, LGT)

Wieso kommt plötzlich Inflation auf?

Mit der Corona-Pandemie wurden mehrere Steine ins Rollen gebracht, welche die Kräfteverhältnisse zwischen Angebot und Nachfrage deutlich durcheinandergebracht haben. Die Ursachen für die neu aufkeimende Inflation liegen in einem komplexen Zusammenspiel aus mehreren Faktoren:

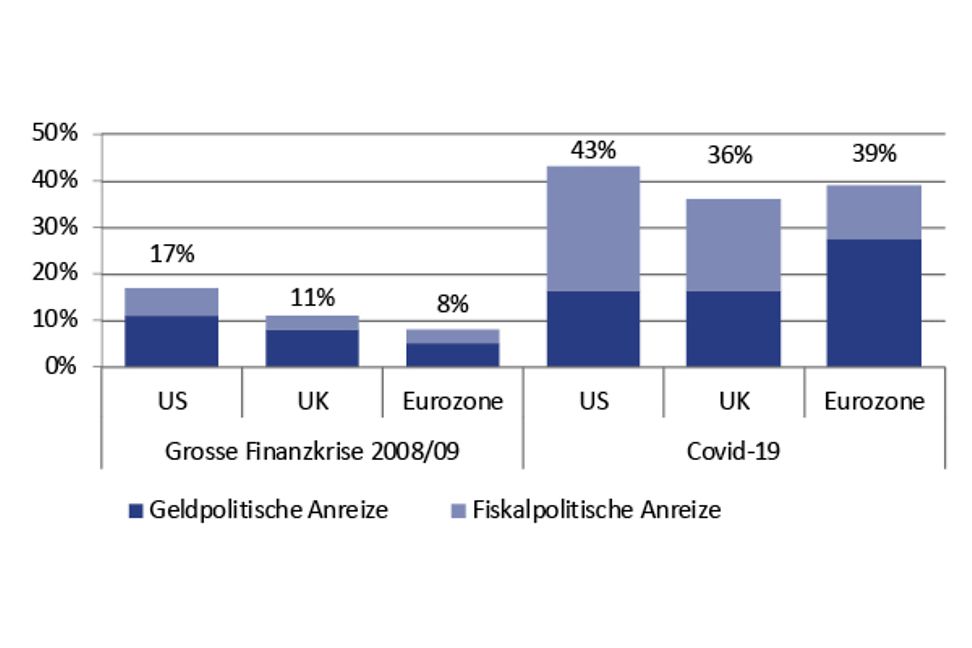

Beispiellose geld- und fiskalpolitischen Hilfsmassnahmen: seit dem Ausbruch der Corona-Pandemie wurden weltweit Hilfsmassnahmen von mehr als USD 30 Billionen ins Leben gerufen. In den USA betrug die geld- und fiskalpolitische Schützenhilfe 43% des Bruttoinlandprodukts, rund zweieinhalb Mal so viel wie während der grossen Finanzkrise 2008/09. In der Eurozone erreichte dieser Wert rund 39%, nahezu fünf Mal so viel wie in der grossen Finanzkrise (siehe Grafik 2). Der sonst äusserst liberale U.S. Arbeitsmarkt wurde mit derart grosszügigen Lohnausfallsentschädigungen aufgefangen, dass tiefere Einkommensschichten zeitweise mehr Entschädigungen als entfallene Lohnzahlungen erhielten.

«Lockdowns»: Diese hatten unterschiedliche Effekte zur Folge. Einerseits auf der Angebotsseite, wo infolge Corona-Ausbrüchen wiederholt komplette Minen, Fabriken und Hafenanlagen stillstanden, was zu einer preistreibenden Angebotsverknappung führte. Auf der Nachfrageseite schossen im Gegenzug die Sparquoten der Konsumenten in die Höhe, weil der Konsum diverser Dienstleistungen wie Reisen, auswärts Essen oder ins Kino gehen verwehrt war.

Wirtschaftliche Wiedereröffnung: Der Einsatz der Corona-Impfstoffe hat eine graduelle wirtschaftliche Wiedereröffnung eingeläutet. Eine gewaltige, aufgestaute Konsumnachfrage begann sich in der entwickelten Welt zu entfalten, während immer wieder aufflackernde Infektionswellen wiederholt Produktion und Lieferketten in den Schwellenländern lahmlegten.

Globale Lieferengpässe: Die Unternehmenswelt war auf so einen schnellen Nachfrageschub nicht vorberietet. Einerseits wurden infolge der hohen Unsicherheiten im Zusammenhang mit der Pandemie die Lager auf ein Minimum reduziert, andererseits gerieten die sonst stark optimierten, auf «just-in-time» perfektionierten weltweiten Wertschöpfungsketten ins Stocken. Fehlende Komponenten wie beispielsweise Computerchips, welche für die Aufrüstung von Home Offices während der Pandemie überdurchschnittlich nachgefragt worden waren, fehlten nun für die neu belebte Nachfrage nach Autos, Kaffeemaschinen und Staubsaugern. Der grösste Engpass war aber der Transport. Frachtraten verteuerten sich massiv, während Lieferzeiten aufgrund von «Staus» bei der Entladung von Schiffsfracht und fehlenden Lastwagenfahrern deutlich länger wurden.

Als Folge des Auseinanderklaffens von Angebot und Nachfrage stiegen die Preise für Mangelware – z.B. Mikrochips – deutlich an. Transportkosten verteuerten sich in bisher ungeahntem Ausmass und die Lohnkosten für dringend benötigte Lastwagenfahrer schossen in die Höhe. Infolge der stockenden Fertigung der Neuwagen konnten beispielsweise Autovermieter wie Hertz oder Avis in den USA ihre Flotte nicht erneuern, weshalb sie die bestehenden Fahrzeuge länger nutzten. Dies verursachte wiederum Engpässe auf dem Gebrauchtwagenmarkt, worauf die Preise für Occasionsfahrzeuge in die Höhe schossen.

Grafik 2: Stimulierungsmassnahmen während der grossen Finanzkrise und der Covid-19-Pandemie, in % des BIP (Quelle: BNP Exane, Bloomberg, LGT)

Was bedeutet eine höhere Inflation für den Aktienmarkt?

Der Aktienmarkt fühlt sich mit einer moderaten, stabilen Inflation am wohlsten. Historisch betrachtet werden in einem solchen Umfeld die höchsten Bewertungsmultiplikatoren bezahlt, weil die Verlässlichkeit der Gewinnschätzungen hoch und die Unsicherheit entsprechend tief ist. In einem Umfeld steigender Inflation wirken insbesondere drei Schlüsselfaktoren, zeitlich verzögert, negativ auf den Aktienmarkt ein:

Inflation als Risikofaktor für operative Margen: höhere Material-, Lohn- und Transportkosten sind ein Risiko für die operativen Margen der Unternehmen, insbesondere wenn die Preismacht der Firmen es nicht erlaubt, die höheren Kosten unmittelbar und vollständig an die Konsumenten weiterzureichen. Bisher haben die Firmen diesbezüglich eine erstaunliche Resilienz gezeigt.

Inflation als höherer Unsicherheitsfaktor: Weil die Investoren nicht wissen, ob, in welchem Ausmass und wie schnell Unternehmen höhere Kosten an ihre Konsumenten weitergeben können, steigt die Prognoseunsicherheit bezüglich der künftigen Gewinnschätzungen. Höhere Unsicherheit bedeutet in der Regel auch, dass die Investoren eine höhere Risikoprämie verlangen, was sich wiederum in tieferen Kurs-/Gewinnverhältnissen reflektiert. In einem Umfeld steigender Inflation sinken daher in der Regel die Bewertungsmultiplikatoren.

Reaktion der Zentralbanken auf Inflationsdruck: Die massive geld- und fiskalpolitische Stimulierung hat die gewünschte Wirkung einer Stabilisierung im Investoren- und Konsumentenvertrauen sowie einer Wiederbelebung der Nachfrage nicht verfehlt. Die Zentralbanken wechseln ihre Politik nun von der Wachstumsförderung zur Inflationsbekämpfung. Die U.S. Fed fährt ihre monatlichen, quantitativen Lockerungsmassnahmen bereits zurück und später dürften Zinserhöhungen folgen. Restriktivere Liquidität bietet Risikopapieren wie Aktien weniger Unterstützung, während höhere Zinsen in der vermögensübergreifenden Anlagestrategie festverzinsliche Anlagen relativ attraktiver machen.

Auswirkungen auf der Sektorenebene

Bei anziehender Inflation bergen zunächst oftmals Aktien von Unternehmen im Konsumsektor erhöhte Risiken. In der Verbrauchsgüterindustrie, beispielsweise bei Nahrungsmittelproduzenten, schlagen höhere Einkaufskosten für Kakao, Getreide und Verpackungsmaterial zu Buche. Im Gebrauchsgütersektor sind der traditionelle, personalintensive Einzelhandel, die Hotellerie und Gastronomie, im Industriesektor z.B. die Logistik überdurchschnittlich von steigenden Lohnkosten betroffen. Innerhalb dieser Sektoren sind Preissetzungsmacht und starkes Branding daher sehr wichtig, um Preiserhöhungen ohne nennenswerte Umsatzeinbussen durchsetzen zu können. Investoren sollten folglich auf Unternehmen mit starker Preissetzungsmacht setzen, welche hohe Umsätze pro Mitarbeiter erwirtschaften, einen hohen Zusatznutzen für ihre Kunden bieten und über eine starke Marke verfügen. Verhältnismässig immun gegenüber der Inflation sind Technologiekonzerne, Luxusgüterhersteller sowie Erdöl- und Energielieferanten.

Sobald allerdings die Zentralbanken die geldpolitischen Schrauben anziehen und die Zinsen steigen, verhält sich die Sachlage leicht anders. Dann büssen insbesondere Unternehmen aus sogenannt «reifen» Sektoren an Attraktivität ein. Solche Unternehmen weisen oft unterdurchschnittliche Wachstumsraten und überdurchschnittliche Dividendenzahlungen aus und gelten deshalb als «Anleihen-Ersatz». Zinssteigerungen bedeuten für solche Aktien, dass die «Überrendite» der Dividende relativ zu den Zinsen abnimmt. Betroffen sind unter anderem Aktien aus den Bereichen Versorger, Telekommunikation und teilweise auch aus dem Bereich Gebrauchsgüter. Des Weiteren kommen oft auch hoch bewertete Wachstumsunternehmen unter Druck, weil der Gegenwartswert ihrer zukünftigen Gewinne mit einem höheren Diskontfaktor abnimmt, sozusagen ein umgekehrter «Zinseszins-Effekt».

Es gibt aber auch Sektoren, die von steigenden Zinsen profitieren. Hierzu gehören insbesondere Finanzwerte wie Banken und Versicherungen, aber auch Unternehmen mit einem konstanten Dividendenwachstum, welche den «Dividendenvorteil» gegenüber dem Zins mindestens konstant halten und unter Umständen sogar kontinuierlich verbessern können.

Moderate Entspannung in Sicht

Ist angesichts der aktuellen Inflationsentwicklung nun der Zeitpunkt gekommen, wo Aktienanleger ihre Branchengewichtung massiv anpassen sollten? Wir sind der Meinung, dass aktuell nicht der Zeitpunkt für das Eingehen extremer Positionen ist. Ein moderates Übergewicht in Finanzwerten scheint angebracht, während in den anderen Sektoren auf die Qualitätsmerkmale einer starken Marke, eines hohen Zusatznutzens und entsprechend hoher Preissetzungsmacht zu achten ist. Auch wenn der Inflationsdruck insgesamt noch länger anhalten dürfte, sind wir der Meinung, dass die höchsten Preissteigerungsraten in Sichtweite sind, und dass danach eine moderate Entspannung einsetzen sollte. Gründe dafür sind die folgenden:

Abflachendes Wirtschaftswachstum: Die bisherige V-förmige Erholung war in Ausmass und Geschwindigkeit einzigartig. Das wirtschaftliche Wachstum und damit der Inflationsdruck werden sich nächstes Jahr verlangsamen.

Nachfrageverschiebung: Die wirtschaftliche Erholung war bis anhin überdurchschnittlich stark vom Güterkonsum getrieben. So wurden beispielsweise in den USA 2021 rund 15% mehr Güter als vor der Pandemie konsumiert. Wir erwarten nun eine Verschiebung der aufgestauten Nachfrage in Richtung Dienstleistungen, wo Lieferengpässe aktuell eine untergeordnete Rolle spielen.

Leben mit Corona: Aktuell herrscht eine grosse Verunsicherung rund um die neue Variante Omikron. Trotzdem stehen wir heute an einem anderen Punkt als noch vor einem Jahr. Weltweit wurden über 8.3 Milliarden Impfdosen verabreicht, welche zumindest vor schweren Verläufen schützen sollten. Zusätzlich sind Anpassungen der Impfstoffe gegen die neuen Varianten des Virus in der Entwicklung. Zudem erwarten wir zunehmend neue Medikamente, welche im Falle einer Corona-Infektion zu einem milderen Krankheitsverlauf beitragen sollten. Unterbrüche von Produktion und Lieferketten infolge weitflächiger Lockdowns sollten deshalb im Laufe von 2022 abnehmen.

Saisonale Entspannung: Aktuell steuern wir auf die saisonal überdurchschnittlich nachfragestarke Weihnachtssaison sowie das chinesische Neujahr zu, danach dürfte sich die Nachfrage etwas entspannen.

Anhaltende Technologisierung/Digitalisierung: Diese wirkt kontinuierlich deflationär.

Marktinformationen unserer Research-Experten

So sehen wir die Märkte

Die LGT Experten analysieren laufend die globale Markt- und Wirtschaftsentwicklung. Mit unseren Research-Publikationen zu den internationalen Finanzmärkten, Branchen und Unternehmen treffen Sie fundierte Anlageentscheide.

Auch interessant

Finanzmärkte

Entfesselt: Die Geldordnung seit Ende der Goldpreisbindung

Die meisten Währungen haben sich zwar schon mit dem ersten Weltkrieg vom eigentlichen Goldstandard gelöst. Doch die 1944 in der Konferenz von Bretton Woods gezimmerte monetäre Nachkriegsordnung sah noch einmal eine abgeschwächte Version des Goldstandards vor.

Dabei agierte der US-Dollar als...