Vor 40 Jahren würgte der US-Notenbankchef Paul Volcker die Inflation mit radikalen und schmerzhaften Zinserhöhungen ab. Es war ein Ende mit Schrecken, um das Schrecken ohne Ende zu vermeiden. Stehen wir heute vor einem ähnlichen Szenario?

"Wir haben eindeutig eine Stagflation". Mit dieser Einschätzung anlässlich eines Kongresses bezog Professor Hans-Werner Sinn Anfang April 2022 Position. Die aktuell hohe Inflation sei noch nicht das Ende der Fahnenstange und die Wirtschaft befinde sich infolge von Angebotsschocks in der Klemme.

Das, obwohl viele westliche Volkswirtschaften nach Corona zunächst ein hohes Wachstum aufwiesen: Für US-Unternehmen war 2021 das profitabelste Jahr seit 1950. Es gab riesige Konjunkturpakete, volle Auftragsbücher und einen boomenden Arbeitsmarkt. Die gleichzeitig zunehmenden Preissteigerungen wurden hingegen als vorübergehend betrachtet. Doch inzwischen hat der Wind spürbar gedreht.

Was ist Stagflation?

Der Begriff der Stagflation ist eine Wortkombination aus Stagnation und Inflation. Sie beschreibt eine Situation, in der drei Trends zusammenkommen:

Eine hohe Inflationsrate.

Nachlassendes Wachstum der Wirtschaft.

Hohe oder steigende Arbeitslosigkeit.

Erstmals verwendet wurde der Begriff im Jahr 1965 vom britischen Politiker Iain Macleod in einer Rede vor dem Parlament. Damals herrschten gleichzeitig eine hohe Inflation und hohe Arbeitslosigkeit: "Wir haben jetzt das Schlimmste von beiden Welten - nicht nur Inflation oder Stagnation, sondern beides zusammen. Wir haben eine Art 'Stagflation'".

Dieses Szenario hat dramatische Folgen für weite Teile der Wirtschaft und lässt sich nicht ohne schmerzhafte Anpassungen beenden. Das Dilemma: Massnahmen zur Senkung der Inflation - zum Beispiel Zinserhöhungen - können das Wachstum zunächst weiter belasten und die Arbeitslosigkeit verschlimmern. Wenn Unternehmen etwa aufgrund von Lieferengpässen nicht die erforderlichen Mittel bekommen, kann zudem die Produktion sinken, obwohl Nachfrage vorhanden ist und die Auftragsbücher voll sind.

Die Lohn-Preis-Spirale

In den 1960er Jahren war die Kombination aus hoher Inflation und hoher Arbeitslosigkeit für viele Ökonomen unvorstellbar. Man ging davon aus, dass eine hohe Arbeitslosigkeit mit niedrigen Preissteigerungen einhergeht - und umgekehrt.

In den 1970ern zeigte sich, dass diese These nicht zutrifft, sobald Arbeitnehmer und Unternehmen mehr Inflation erwarten. Dann entsteht eine Lohn-Preis-Spirale: Die anhaltende Preissteigerung wurden zu dieser Zeit in die Lohnverhandlungen einbezogen und die Löhne - und damit die Kosten der Unternehmen - stiegen schneller und schneller, was die Inflation zusätzlich befeuerte.

Ein Blick zurück auf die Stagflation der 1970er-Jahre

Bereits Ende der 1960er Jahre stiegen die Inflationsraten in den USA als Folge expansiver Geldpolitik an. Damit sollte die Lage am Arbeitsmarkt verbessert werden. Gleichzeitig waren die Staatsschulden auch infolge des Vietnamkriegs deutlich gestiegen.

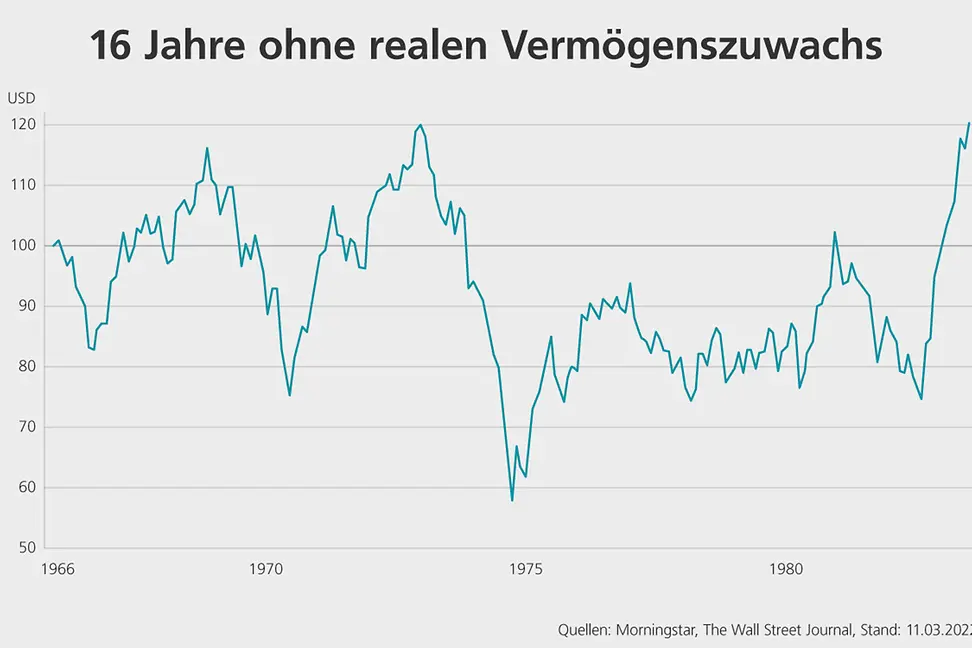

Von 1966 bis 1982 erzielten Anleger mit grossen US-Blue-Chip-Aktien unter Einbezug reinvestierter Dividenden und nach Bereinigung um die Inflation eine Nullrendite. Per 1974 hatten sie real betrachtet fast die Hälfte ihres Werts verloren.

Zusätzlich wurde dieser Trend durch die damalige Ölkrise angeheizt, nachdem die OPEC ihre Fördermengen im Jahr 1973 aus politischen Gründen reduzierte. Von knapp über USD 3 im Jahr 1972 stieg der Preis bis 1975 in der Spitze auf USD 15. Das führte in vielen Industrieländern zu höherer Inflation und schwächerem Wachstum, bis hin zur Rezession. Damit hatte die Stagflation begonnen.

Parallel brachen 1973 und 1974 die Aktienkurse ein. Nach einer Beruhigung folgte 1979 eine zweite Ölkrise, aufgrund von Produktionsausfällen im Rahmen des damaligen Golfkriegs. Das brachte das Fass zum Überlaufen. In den USA erreichte die Inflation nach 1974/75 erneut zweistellige Werte und stieg im März 1980 auf 14.8 %.

Ursachen von Stagflation

Eine Erklärung für das Zusammentreffen von Stagnation und Inflation ist, dass die Wirtschaft mit einem Angebotsschock konfrontiert wird. Das kann bei einem raschen Anstieg des Ölpreises passieren. In der Folge steigen die Preise, die Produktion wird teurer und weniger rentabel - und letztlich verlangsamt sich das Wirtschaftswachstum. Diesen Zusammenhang belegte zur Jahrtausendwende eine Studie zur Stagflation der 1970er Jahre.

Stagflation ist auch abseits von Angebotsschocks möglich: Die andauernden Preiserhöhungen von Industriegütern noch vor dem Ölpreisanstieg von 1973/74 waren laut Studien weitgehend Resultat der damaligen Geldpolitik. Insofern wird der starke Anstieg des Ölpreises in den 1970er Jahren heute nicht als Ursache sondern als Brandbeschleuniger der Stagflation gesehen.

Die Notbremse

Lange wurde die Bedeutung der Geldpolitik zur Inflationsbekämpfung unterschätzt. Das änderte sich spätestens August 1979, als Paul Volcker zum neuen Chef der US-Notenbank ernannt wurde. Er griff zu radikalen Massnahmen und erhöhte die Zinsen auf bis zu 20 %. Damit bekam er die Inflation innerhalb von zwei Jahren in den Griff.

In den inflationären 1970er Jahren liefen die 20 Prozent der Aktien mit der niedrigsten Bewertung – gemessen anhand des Kurs-/Gewinn-Verhältnisses (KGV) – deutlich besser als die am höchsten bewerteten Aktien.

Doch die Zinserhöhungen waren auch sehr schmerzhaft: Die US-Wirtschaft rutschte in eine Rezession. Die Arbeitslosigkeit stieg an. Kurzfristig wurde es also schlimmer, bevor eine Verbesserung stattfand. Der US-Dollar wurde in der Folge für einige Jahre sehr stark und die Rohstoffpreise fielen (endlich).

Das unerwartet radikale Vorgehen hatte auch für andere Länder negative Folgen. Sie wird als Mitursache für die sogenannte "verlorenen Dekade" in Lateinamerika genannt. In den USA war die Anpassung im Jahr 1983 überwunden und die Wachstumsraten legten wieder zu. Bereits im Herbst 1982 war der Aktienmarkt wieder gestiegen - und dieser Aufschwung sollte ganze 18 Jahre anhalten.

Inflationserwartungen hoch, Wirtschaftserwartungen runter: Im Herbst 2021 mehrten sich die Anzeichen dafür, dass eine erneute Stagflation bevorstehen könnte.

Neue Stagflation voraus?

Nach vier Jahrzehnten langfristig fallender Inflationsraten waren die Preissteigerungen in den USA im März mit 8.5 % plötzlich wieder so hoch wie zuletzt im Jahr 1981. Und auch in Europa ist der Trend eindeutig, wie die sehr deutlich gestiegenen Erzeugerpreise erkennen lassen.

Professor Sinn zufolge legten sie dort gegenüber dem Vorjahr deutlich zu (Frankreich 22 %, Österreich 24 %, Spanien 36 %, Italien 42 %). Zum Vergleich: Zum Ölpreisschock der 1970er Jahre waren es in Deutschland "nur" 15 %.

Marktinformationen unserer Research-Experten

So sehen wir die Märkte

Die LGT Experten analysieren laufend die globale Markt- und Wirtschaftsentwicklung. Mit unseren Research-Publikationen zu den internationalen Finanzmärkten, Branchen und Unternehmen treffen Sie fundierte Anlageentscheide.

Der Krieg in der Ukraine wird von manchen Experten als ein ähnlicher "Brandbeschleuniger" für inflationäre Tendenzen gesehen wie die erste Ölkrise im Jahr 1973. Dem streitbaren Ökonom Nouriel Roubini zufolge entstand das aktuelle Stagflationsumfeld bereits während der Pandemie. Neben den Unterbrechungen der globalen Lieferketten wegen Corona erlitt die Weltwirtschaft mit dem Krieg in der Ukraine nun einen zweiten negativen Schock auf der Angebotsseite, was die Lage weiter verschärft.

Ein knappes Angebot und hohe Rohstoffpreise treffen auf die Auswirkungen einer freigiebigen Geld- und Fiskalpolitik - wie auch auf eine schwächere Wirtschaft. Die Zentralbanken stehen damit wieder vor dem Dilemma wie Paul Volcker: Sie sollten die Geldpolitik schnell normalisieren, um die Inflationserwartungen zu verankern und Lohn-Preis-Spiralen zu verhindern. Aber sie können womöglich kaum radikal genug vorgehen, ohne eine schwere Rezession und einen Crash an den Finanzmärkten auszulösen. Es bleibt abzuwarten, wie sich das Szenario diesmal entwickelt.

Auch interessant

Finanzwissen

Zurück zu den "schlechten alten Zeiten" mit hoher Inflation?

In den USA und in Europa hat die Teuerung in letzter Zeit angezogen und Befürchtungen ausgelöst, dass wir am Anfang einer Periode anhaltend hoher Inflation stehen. Die aggressiven Zinserhöhungen der Notenbanken haben zwar dafür gesorgt, dass die Teuerung im Vergleich zu letztem Jahr gesunken...

Finanzwissen

Klug und clever - Warren Buffett und Charlie Munger

Sie gründeten das, was viele für die erfolgreichste Investmentpartnerschaft aller Zeiten halten: Berkshire Hathaway Inc. Was können Anlegerinnen und Anleger heute von ihnen lernen?

Finanzwissen

Schein oder Sein - was ist Volatilität wirklich?

Dass Märkte fluktuieren, ist normal und lässt sich kaum vermeiden. Aber sind diese Fluktuationen auch ein Grund zur Angst?

Finanzwissen

Wie wir uns beim Anlegen selbst belügen

Der grösste Feind von uns Anlegerinnen und Anlegern steckt in uns selbst: unser Ego. Sieben falsche Glaubenssätze, denen wir zum Opfer fallen.

Finanzwissen

Was sind Börsenweisheiten wert?

«Morgenrot, Schlechtwetter droht ...»: Viele kennen diese Bauernregel, die erstaunlicherweise oft zutrifft. Ist an den Börsenweisheiten, welche die Wetterentwicklung an den Finanzmärkten vorhersagen sollen, ebenso viel dran? Wir unterziehen drei der wichtigsten Regeln einem...

Finanzwissen

Was passiert, wenn ein Unternehmen aus einem Aktienindex fliegt?

Tesla ist es jüngst passiert, der Lufthansa während der Corona-Krise: der Rauswurf aus einem Aktienindex. Geht es dabei nur ums Image oder auch ums Geld?