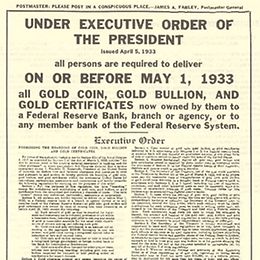

Historische Bekanntmachung, dass der private Besitz von Gold in den USA verboten ist.

Gold ist seit tausenden Jahren fast überall auf der Welt bekannt und begehrt. Neben seiner Funktion als Zahlungsmittel - in Form von Münzen - wurde es zur langfristigen Sicherung von Vermögen verwendet.

Gold ist heute eine eigene Anlageklasse und unterscheidet sich von den anderen, industriell genutzten Edelmetallen wie Silber, Platin und Palladium. Nicht immer konnten Anleger darin investieren. Im antiken Sparta, vor Beginn unserer Zeitrechnung, stand laut Überlieferung die Todesstrafe auf den privaten Besitz von Edelmetallen. Auch später war Gold im Privatbesitz in einigen Ländern verboten, etwa in den USA von 1933 bis 1974.

Die Vorgeschichte: Gold unter Bretton Woods

Die Wahrnehmung des Wertes von Gold ist historisch gewachsen. Zusammen mit seiner begrenzten Verfügbarkeit wurde Gold deshalb als Deckung für Geldwährungen verwendet - vor allem in der neuen Währungsordnung von Bretton Woods nach dem Zweiten Weltkrieg.

Die USA besaßen damals rund zwei Drittel der weltweiten Goldreserven. Der US-Dollar wurde daran gekoppelt. Ziel war es, Stabilität in die weltweiten Währungen zu bringen und den Welthandel zu fördern.

Die Mitgliedsstaaten des Systems sammelten im Lauf der Jahre aufgrund ihrer Leistungsbilanzüberschüsse so viele Reserven in US-Dollar an, dass dies den Goldbestand der USA überstieg. Die vereinbarte Konvertierung von 35 US-Dollar in eine Feinunze Gold war praktisch nicht mehr durchsetzbar. Das Vertrauen in den US-Dollar ging verloren.

Im Jahr 1971 hoben die USA die feste Goldpreisbindung schließlich auf ("Nixon-Schock") und 1973 wurde das Bretton-Woods-System endgültig beendet. Die meisten Währungen wurden frei handelbar. Seitdem spielt Gold im internationalen Zahlungsverkehr kaum noch eine Rolle.

Die Treiber der Rohstoff-Hausse

Neben der Instabilität des Bretton-Woods-Systems hatte sich in der Weltwirtschaft ein zusätzliches Problem entwickelt: Die Inflationsraten stiegen ab Ende der 1960er Jahre. Eine Ursache war, dass die USA mit einer expansiven Geldpolitik die Beschäftigungssituation verbessern wollten. Zudem war die Staatsverschuldung infolge des Vietnamkriegs deutlich gestiegen. Daraufhin wurde der US-Dollar in den 70er Jahren immer schwächer. Laut Macrotrends verlor er zwischen 1973 bis 1979 rund 20 Prozent. Das wirkte nicht nur bei Gold, sondern bei Rohstoffen generell preistreibend.

Zwei von vielen Gründen für die Abkehr vom Bretton-Woods-System: Vietnamkrieg und Massenarbeitslosigkeit.

Zusätzlich wurde der Trend durch geopolitische Krisen angeheizt. Sein Rekordhoch erreichte Gold im Januar 1980. Zwei Monate vorher begann die Geiselnahme in der US-Botschaft im Iran. Knapp ein Monat zuvor war die Sowjetunion in Afghanistan einmarschiert.

Insofern war der steigende Goldpreis wohl ein Resultat von Panikkäufen in den USA. Wie in späteren Krisen sahen die Käufer im gelben Edelmetall einen (vermeintlich) sicherer Hafen. Die Märkte waren damals jedoch nicht so entwickelt und liquide wie heute. Viele setzten auf die gleiche Idee. Die Kursbewegungen fielen entsprechend extrem aus. Nach Jahrzehnten des Goldverbots fehlte den privaten US-Anlegern womöglich auch die Expertise im Umgang mit der "neuen" Anlageklasse.

Machlup lag falsch

Der bekannte Ökonom Fritz Machlup kam in seiner 1969 veröffentlichten Arbeit "Speculations on Gold Speculation" zu dem Schluss, dass der unter Bretton Woods gültige Goldpreis von 35 US-Dollar je Feinunze deutlich sinken würde, wenn die Nachfrage seitens der Regierungen wegfalle.

Dass Gold einen permanenten inneren Wert habe, hielt er für einen von den Zentralbanken verbreiteten Mythos. Doch die weitere Entwicklung zeigte das Gegenteil: Nach vielen Jahren des Verbots und der Dollarkopplung blieb Gold für die Menschen interessant - als Zahlungsmittel und Vermögensspeicher, zunehmend auch als Anlage- und Spekulationsobjekt.

Der jahrelange Trend bei Gold endete zu eienr Zeit, als die Inflationsrate in den USA zweistellige Werte erreichte. Der damalige Fed-Chef Paul Volcker zog die Notbremse. Er erhöhte kurzzeitig die Zinsen auf rund 20 Prozent. Damit schaffte er es zwischen 1980 und 1981, die Inflation als einen zentralen Treiber der Goldhausse abzuwürgen.

Die wilden 70er und die anschließenden Kursverluste bei Gold haben sich in das Gedächtnis vieler Anleger eingebrannt. Erst nach einem 20-jährigen Bärenmarkt kam das Interesse an Edelmetallen langsam wieder zurück. Anders als damals wird Gold heute eher zur Diversifikation von Portfolios verwendet. Exzesse wie Ende der 1970er Jahre wurden bisher nicht wieder beobachtet.

Langfristige Anlagetrends - Chance für Ihr Vermögen?

Individuelle Beratung für vermögende Kundinnen und Kunden

In der Vermögensberatung der LGT spielen langfristige Investment-Trends eine wichtige Rolle. Sind Sie darüber hinaus an aktuellen Entwicklungen der Märkte und der Wirtschaft weltweit interessiert, empfehlen wir Ihnen die Insights unserer Research-Experten.

Auch interessant

Finanzmärkte

Nifty Fifty: Der Boom der "schicken" Aktien

Geschichtliche Hintergründe förderten, wie bei vielen Investmenttrends, die Entstehung des Booms um die sogenannten Nifty Fifty. Infolge des Vietnamkriegs sorgte die hohe Staatsverschuldung der USA Mitte/Ende der 1960er Jahre für grosse Sorgen bei den Anlegern. Viele fürchteten deshalb eine...